Уже больше 13 лет вожу машину. Каждый год уверенно покупал страховой полис ОСАГО, не задумываясь о его стоимости. По телевизору во всю говорят о понижении стоимости страховки, а в моем случае наоборот — цена полиса растет!

В первую очередь пообщался с товарищем, который страховал свой автомобиль после нововведений в ОСАГО 2019 года. Товарищ удивил меня ценой страховки — оказалось, что я плачу за страховку почти в 2 раза больше! Сравнили стаж, у меня 13 лет, против 11 лет у моего товарища. Сравнили мощность авто, в моем случае — 115 л.с., его — 123, т.е. у него даже больше. Проживаем и прописаны в Москве — это тоже влияет на стоимость.

Коэффициенты, которые влияют на стоимость ОСАГО

Я решил самостоятельно просчитать стоимость своего полиса ОСАГО. Стоимость складывается из многих коэффициентов, но в данном случае посмотрим на те, что указаны в полисе:

КТ — коэффициент территории, у каждого города свое значение. КБМ — коэффициент бонус-малус или, как его чаще называют, коэффициент безаварийной езды. КВС — возраст-стаж. Больше стаж и возраст — больше скидка. КМ — коэффициент мощности, зависит от количества лошадей в вашем авто. Остальные коэффициенты по 1 и не влияют на стоимость.

Из цифр выше, самым интересным оказался коэффициент КБМ. Это показатель страховой истории.

С каждым годом, когда покупаете страховку, он падает на 0.05, что увеличивает скидку в 5%. Т.е. КБМ уменьшается, скидка растет. В начале вождения КБМ = 1. Через 10 лет должен быть 0.5, что дает максимальную скидку — 50%. Если было ДТП, коэффициент увеличивается. Как КБМ изменяется с увеличением страхового стажа и что происходит в случае ДТП, лучше смотреть по специальной таблице КБМ.

| N п/п | Коэффициент КБМ | |||||

| 0 страховых возмещений |

1 страховое возмещение |

2 страховых возмещения |

3 страховых возмещений |

Более 3 страховых возмещений | ||

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

До 31 марта 2019 года, таблица выглядела немного по-другому. Было такое понятие как класс, но с 1 апреля класс убрали. Хотя в полисе он до сих пор указывается. Но нам важно именно значение бонус-малус.

Вспомним мой стаж — 13 лет, за весь стаж было 1 ДТП, но я был не виновен и это не должно отразиться на КБМ. Теперь умножим базовую ставку на коэффициенты выше. Базовая ставка — это цена полиса ОСАГО, на которую опирается страховая компания при расчете полиса. В нашем случае это компания Ренессанс и базовый тариф у нее — 3 750 рублей.

Дальше перемножаем: 3 750 * 2 * 0.5 * 0.96 * 1.4 = 5 040, ровно столько и заплатил мой товарищ за страховку. Я же в прошлом году заплатил за свою менее мощную Астру 8 640.

Теперь осталось разобраться почему КБМ не изменяется с увеличением страхового стажа в моем случае.

Перечитав авто-форумы, я выяснил, что проблема не только у меня и достаточно массовая. Иногда банкротятся страховые, иногда не передают данные агенты, часто для того, чтобы завысить стоимость полиса и получить большую комиссию. Но чаще всего это связано с заменой прав.

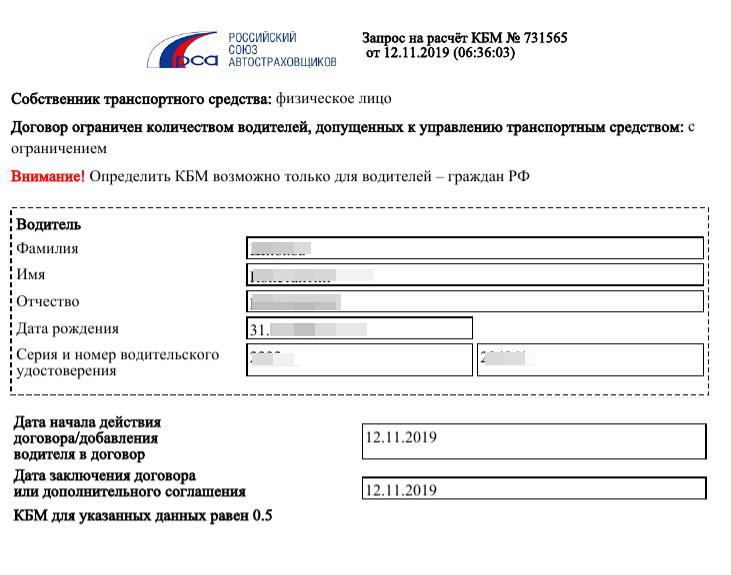

Как узнать актуальный КБМ

КБМ хранится в единой базе РСА. При расчете полиса каждая страховая компания обязана применять актуальное значение.

Проверить актуальное значение КБМ можно в форме ниже:

Но что делать, если он не верный? Оказалось, что есть возможность его восстановить. И сделать это можно 2 путями — бесплатно и платно.

Обратиться в страховую

К сожалению этот способ не всегда работает, у меня не получилось. В моей страховой меня попросили дополнительно застраховать недвижимость, в другой страховой послали в РСА. РСА в свою очередь отправляет в страховую. Да и срок обработки заявки — 30 дней.

Платные сервисы

Как оказалось, есть сервисы, которые помогаю восстановить КБМ платно, зато быстро и не нужны полисы. От вас попросят только ФИО, дату рождения и данные прав (серию и номер — никаких фотографий). Все.

Я пошел по пути платного восстановления, почитал отзывы. Выбрал этот сервис.

О сервисе

Выбрал для себя КБМку по отзывам.

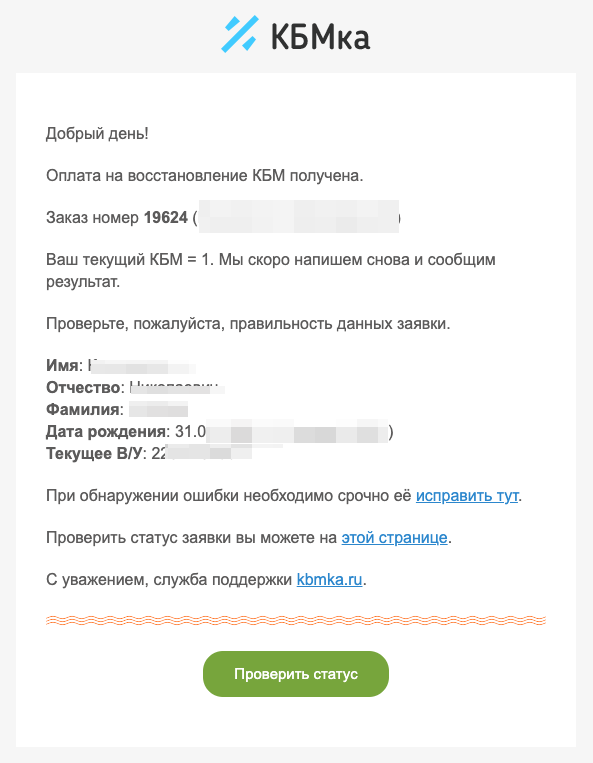

Оплатил картой Сбера, после чего на почту пришло письмо с номером заявки и чек.

Статус можно проверить на специальной странице. Я проверил, моя заявка была в очереди.

Проснувшись утром следующего дня, на почте я увидел письмо о том, что мой КБМ снижен. Что подтверждает выгрузка с РСА.

В общем сервис смело рекомендую. После снижения кбм пришло письмо со скидкой на следующую заявку. Можно поделиться и с друзьями, делюсь и с вами — KBMSNIZIL.

Из плюсов:

- Никуда не ходил, все делается из дома

- Не нужно отправлять никаких фотографий.

- Не нужны старые полисы

- Быстро

Минусы:

- Платно

Что ж, теперь у меня максимальный КБМ — 0.5 и скидка в 50% на полис. А полис в итоге я купил дешевле, чем мой товарищ — за 4 200 р. Дело в том, что в моем Опеле 115 лошадей и коэффициент мощности меньше — 1.2, вместо 1.4 на 123 лошади в Киа Рио.

Сэкономлено 4 440 рублей. И это только с 1 страховки.

Факты и вопросы про КБМ

Что мне удалось выяснить по коэффициенту бонус-малус на будущее:

- смена автомобилей не влияет на КБМ и не обнуляет его. Слышал уже несколько раз подобные заблуждения;

- ежегодно за езду без аварий насчитывают 5% скидку на полис ОСАГО;

- первая страховка всегда продаётся по полной стоимости — КБМ 1;

- максимальная скидка КБМ — 50%. Больше получить невозможно. Да и эта предоставляется только водителям с более чем 10-летним стажем;

- ежегодное страхование обязательно. Иначе все накопленные бонусы и скидки сгорят, и их придётся набирать заново — с 2019 года вроде как внесли изменение и теперь скидка сгорать не будет. Раньше при перерыве в страховании больше года, скидка сгорала;

- если водитель, вписанный в документ, попадает в ДТП, коэффициент бонус-малус изменяется у него, а не у всех, зарегистрированных с ним;

- можно вернуть переплату по текущему полису после восстановления.

Дополнительные способы сэкономить на ОСАГО

Итак, я добился стоимости полиса за 4 200 рублей вместо 8 640.

Везде есть лазейки и ходы, помогающие сократить расходы на страховку. В ОСАГО они такие:

- Стаж, о котором я уже писал.

- Прописка владельца. К примеру, коэффициент территории для Москвы равен 2, а для города Ржев Тверской области равен 1, что дает экономию в 2 раза. Я не призываю прописываться в других регионах для экономии.

- Отбор водителей. Чтобы не переплачивать за неограниченную страховку, нужно определить узкий круг лиц, допущенных к вождению автомобиля. Я вписал только папу и друга, которые действительно периодически пользуются машиной. Кстати ОСАГО считается по максимальному КБМ.

Следите за своей скидкой и иногда проверяйте ее значение. Обязательно проверяйте при расчете полиса применение актуального КБМ.